Principales resultados:

- El 60% de los españoles refiere sufrir estrés financiero al menos una vez a la semana. De éstos, un 37,4% señalan sentir ansiedad a diario.

- Las principales fuentes de estrés se centran en la vulnerabilidad económica: los gastos inesperados (29,6%) y el no tener suficientes ahorros (25,2%) son los dos factores más frecuentemente indicados.

- Los principales factores de estrés social son dos indicadores económicos fundamentales: la vivienda (35,7%) y el salario (26,1%).

- La estrategia de afrontamiento más común es la gestión proactiva del presupuesto (52,2%). Sin embargo, casi dos tercios (65,2%) de los encuestados han evitado hacer nuevas amistades, o profundizar en las que ya tienen, debido al estrés financiero.

- Solo el 1,7% de los encuestados refiere haber hablado con un psicólogo/a para gestionar el estrés relacionado con el dinero y los gastos, lo que subraya una fuerte discrepancia entre la gravedad de la ansiedad y la utilización de apoyo profesional para la salud mental.

La estabilidad financiera es un pilar fundamental del bienestar, pero para muchos, la gestión constante del dinero, las deudas y los ahorros se ha convertido en una fuente importante de estrés. En un contexto de preocupaciones persistentes relacionadas con el coste de la vida y la precariedad laboral, este informe, basado en una nueva encuesta realizada por Unobravo, explora el impacto psicológico que pueden tener las presiones financieras en la población española. Investigamos con qué frecuencia se manifiesta la ansiedad relacionada con el dinero, qué factores estructurales y sociales específicos determinan este estrés y, sobre todo, cómo las personas afrontan, o no afrontan, estas cargas.

Los datos pretenden poner de relieve las ansiedades subyacentes que a menudo permanecen sin explorar e identificar oportunidades para ofrecer un apoyo realmente significativo.

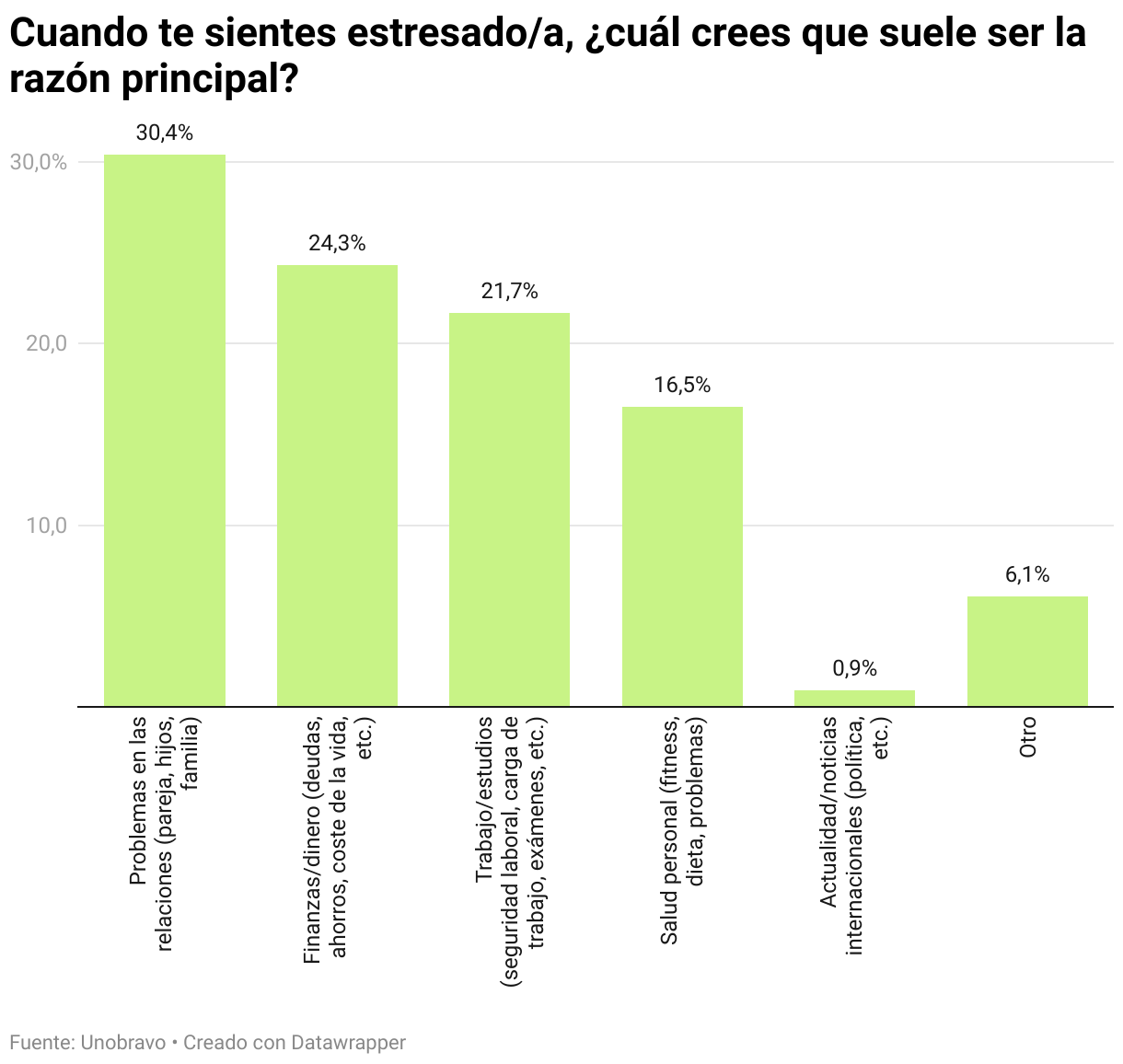

Las preocupaciones financieras son la segunda causa de estrés en España

Para comprender plenamente el impacto de las preocupaciones financieras, es esencial situarlas en el contexto más amplio de las fuentes comunes de estrés. Los datos indican que las cuestiones económicas representan una de las principales causas de estrés, junto con las preocupaciones en torno a sus relaciones personales y profesionales.

Los problemas en las relaciones (que involucran a la pareja, hijos y familia) se posicionan como el principal factor contribuyente al estrés general, citado por el 30,4% de los encuestados. Le sigue de cerca el estrés generado por las finanzas y el dinero (incluyendo deudas, ahorros y el coste de la vida), mencionado por el 24,3% de los encuestados. Estos dos factores combinados sugieren que las presiones de las relaciones personales y las preocupaciones económicas representan las causas más frecuentes de ansiedad para los españoles en general.

El trabajo/estudios (que incluye la seguridad laboral, la carga de trabajo y las presiones académicas) sigue como el tercer factor principal, citado por el 21,7% de los participantes. Si bien la presión profesional y académica ocupa un lugar significativo, la mayor proporción de estrés se desplaza hacia las dinámicas personales y la seguridad financiera, a diferencia de la situación anterior.

Otros factores, como la salud personal (16,5%) y la actualidad/noticias del mundo (0,90%), son citados con menor frecuencia como factores de estrés primarios. La alta incidencia del estrés relacional y financiero sugiere que las preocupaciones económicas y las dinámicas familiares son pilares fundamentales que impactan profundamente el bienestar mental. Los resultados implican que, para abordar eficazmente el estrés, es conveniente ocuparse no solo de la salud personal y el entorno laboral, sino también de las dinámicas en las relaciones y de la estabilidad económica y social básica.

Frecuencia del estrés financiero: una experiencia que se repite diariamente

Nuestro informe revela que las preocupaciones financieras son una fuente constante y significativa de ansiedad para la mayoría de los españoles. Combinando los datos, emerge que un 60% de los encuestados declara sentir estrés por cuestiones financieras al menos una vez a la semana.

Es fundamental señalar que casi cuatro de cada diez personas, concretamente el 37,4% de la muestra, indican que el estrés financiero es un evento diario. Esta elevada cifra sugiere que, para una parte consistente de la población, las preocupaciones relativas a los ingresos, la deuda o la estabilidad financiera se traducen en una fuente constante de ansiedad, que puede influir en el bienestar mental general y en la concentración. Por el contrario, la encuesta revela que nadie del total de la muestra (0%) declara no haber experimentado nunca estrés financiero.

La persistencia de una preocupación financiera diaria en más de un tercio de la población subraya la naturaleza profundamente presente de las presiones económicas en la vida cotidiana. Los resultados refuerzan la necesidad de abordar el apoyo financiero como una intervención clave para la salud mental y el bienestar general.

Principales factores de ansiedad financiera: gastos imprevistos y ahorros insuficientes

Al examinar los factores específicos que determinan el estrés financiero, los datos muestran que las preocupaciones ligadas a la estabilidad económica y a la preparación ante emergencias representan los factores predominantes para los españoles.Las dos causas principales del estrés financiero son los gastos inesperados (por ejemplo, averías, multas, etc.) con el 29,6% y el no tener suficientes ahorros con el 25,2%. Conjuntamente, estas preocupaciones inmediatas y preparatorias representan más de la mitad (54,8%) de las fuentes de estrés citadas. Esto confirma que la vulnerabilidad ante la volatilidad económica y la falta de una red de seguridad y apoyo son los principales impulsores de la ansiedad financiera.

El tercer factor más significativo es el endeudamiento (préstamos, pagos de tarjetas de crédito, etc.) con el 15,7%. La lista continúa con otros factores, siendo la suma de los siguientes: Ingresos imprevisibles (5,2%) e Inseguridad laboral (5,2%).

Los datos sugieren que el principal factor de estrés no es tanto la gestión regular de los costes fijos, como los pagos de alquiler o hipoteca (2,6%) o las facturas mensuales (4,3%), sino más bien la vulnerabilidad a la volatilidad (gastos imprevistos) y la percepción de una falta de una red de seguridad financiera (ahorros insuficientes).

El coste de la conexión: presiones sociales y vulnerabilidad financiera

El estrés financiero va más allá del presupuesto familiar e influye en la vida social, donde los costes asociados a las actividades comunitarias pueden crear una notable ansiedad.

Al preguntar qué evento social causa mayor estrés financiero, la mayor preocupación para los españoles son las vacaciones en grupo o las escapadas de fin de semana, citadas por el 35,7% de los encuestados. Este dato subraya que, aunque estas actividades son menos frecuentes, su coste más significativo representa el principal obstáculo financiero en la esfera social.

Le siguen, como segunda fuente de estrés, las cenas o fiestas habituales, mencionadas por el 20,9%. Esto indica que, a pesar de ser menos costosas individualmente que las vacaciones, el efecto acumulativo de las salidas recurrentes genera una presión financiera considerable.

Otros eventos significativos que causan estrés incluyen los cumpleaños u otras celebraciones con el 18,3%, y el asistir a bodas con el 13,9%. Estos eventos, aunque más formales o menos frecuentes, causan estrés a un grupo significativo de la población.

Por el contrario, el estrés ligado a los eventos sociales y escolares de los hijos (3,5% cada uno), así como a las citas románticas (1,7%) y el salir con compañeros del trabajo (2,6%), permanece relativamente bajo. Esto sugiere que la mayor parte de la ansiedad social está generada por el gasto discrecional en ocio y viajes, y no tanto por las obligaciones sociales más estructuradas o las responsabilidades parentales y laborales.

El impacto del estrés financiero en las relaciones sociales

El estrés financiero trasciende el ámbito personal y tiene un efecto perceptible en las dinámicas sociales y el desarrollo de las relaciones. Los datos revelan que casi dos tercios de los encuestados (65,2%) admiten que, al menos "a veces" (46,1%) o "habitualmente" (10,4%), esta presión económica los ha llevado a evitar hacer nuevas amistades o profundizar en las que ya tiene.

Para un porcentaje más pequeño pero significativo, el impacto es aún más severo, con un 8,7% que indica que el estrés financiero es un factor recurrente en el aislamiento social ("a menudo" o "siempre o casi siempre"). Por el contrario, un 34,8% de la muestra afirma que el estrés financiero "nunca" ha influido en su capacidad para socializar.

Estos resultados sugieren que las preocupaciones económicas actúan como una barrera silenciosa, dificultando la construcción de redes sociales y el compromiso con la comunidad, y refuerzan la noción de que el bienestar financiero está intrínsecamente ligado a la estabilidad social y la interacción personal.

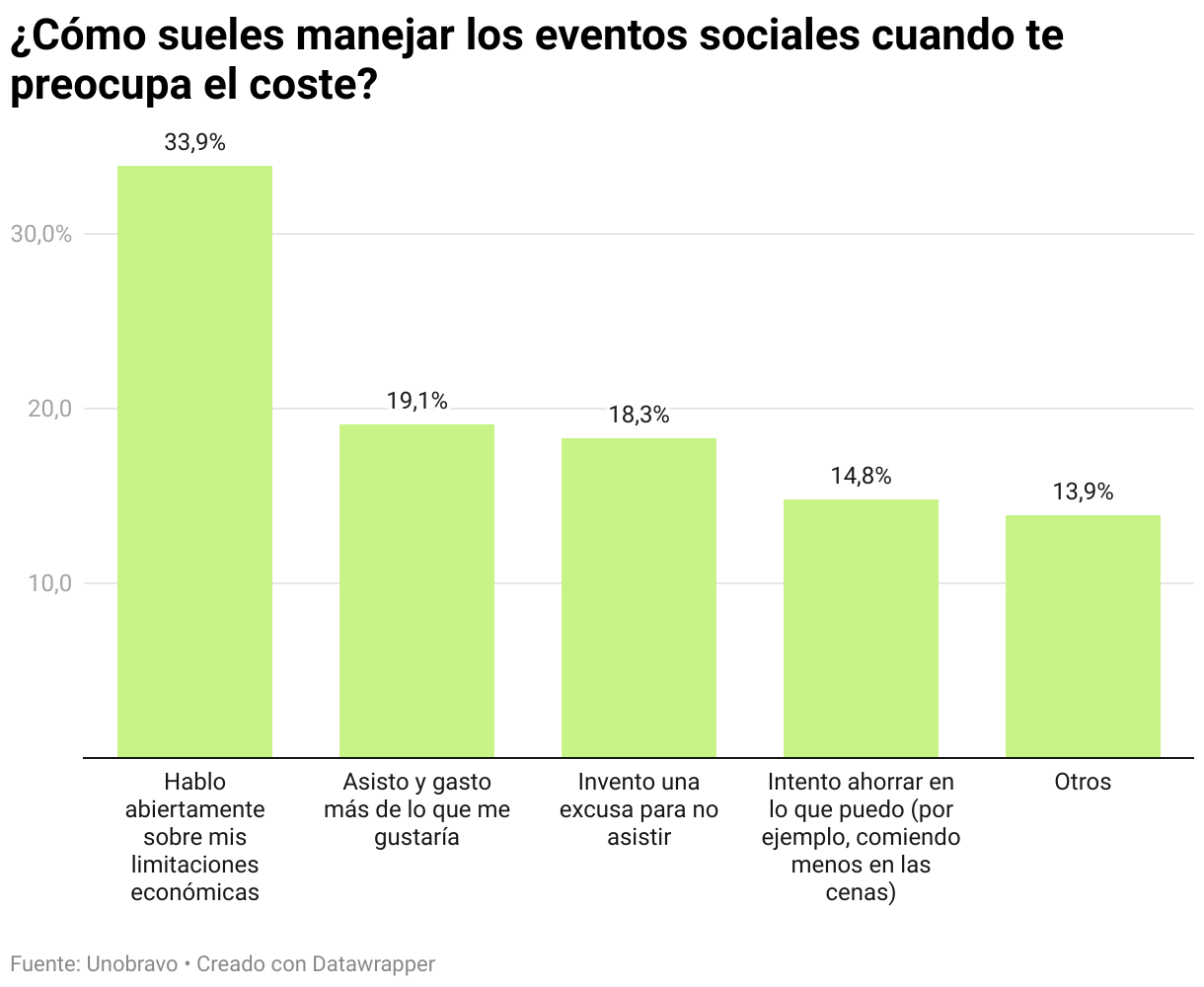

Mecanismos de afrontamiento

Frente a la presión social que les empuja a gastar, los españoles recurren a varios mecanismos de defensa, a menudo priorizando la honestidad sobre la evitación o el gasto excesivo pasivo.

La estrategia más común es la apertura y la transparencia financiera. El 33,9% de los encuestados declara sentirse cómodo hablando abiertamente sobre sus limitaciones económicas. Este porcentaje significativo sugiere una creciente aceptación de la transparencia financiera en algunos círculos sociales y la capacidad de establecer límites saludables sin sacrificar la participación.

Sin embargo, una parte significativa recurre a estrategias que comprometen la participación o el presupuesto:

- El 19,1% admite gastar más de lo que les gustaría. Esta es una forma de gasto excesivo pasivo para mantener su posición social, un dato que es alarmante y subraya el impacto directo de la presión social en la estabilidad financiera.

- El 18,3% declara inventar una excusa para no asistir o participar en eventos sociales. Esta evitación destaca el peso emocional y el potencial aislamiento social que la presión financiera puede causar.

La estrategia de intentar ahorrar donde sea posible durante el evento (por ejemplo, pidiendo menos en la cena) desciende al cuarto lugar, siendo reportada por el 14,8% de los encuestados. Esto indica que, para el encuestado promedio, la gestión de la presión se enfoca más en la transparencia o el gasto excesivo que en el ahorro discreto durante el evento.

El peso financiero del estilo de vida y las aspiraciones sociales

Además de los costes imprevistos y la inseguridad general, una parte significativa del estrés financiero se origina en la presión social por alcanzar determinados hitos de estilo de vida e indicadores de éxito. Los datos revelan que las presiones de estilo de vida que generan mayor ansiedad se centran principalmente en el estatus económico básico y el estatus profesional.

Las dos presiones principales se destacan claramente: la vivienda (comprar una casa o vivir en una zona agradable) con el 35,7%, y el salario (tener un trabajo bien remunerado) con el 26,1%. Esto sugiere que la ansiedad vinculada a la estabilidad económica fundamental y la validación externa del éxito profesional representa más del 60% del estrés total generado por las expectativas de estilo de vida.

La tercera área significativa es la crianza de los hijos (11,3%), donde el estrés se relaciona específicamente con la percepción de la necesidad de proporcionar las mejores oportunidades, regalos y actividades. Esto pone de relieve el aspecto intergeneracional de la presión financiera, donde las preocupaciones se extienden desde los logros personales hasta el legado familiar.

Es relevante destacar que la categoría "Otro" representa el 16,5%, lo que podría reflejar una amplia gama de preocupaciones individualizadas o de nicho no contempladas en la lista preestablecida. Mientras tanto, las presiones relacionadas con el consumismo más visible y discrecional, como los viajes (6,1%), la moda (2,6%) y la tecnología (0,9%), se sitúan mucho más abajo. Este patrón indica que, para la mayoría de los encuestados, el estrés está más arraigado en la necesidad de asegurar las necesidades económicas básicas y el éxito profesional, que en la presión por sostener apariencias en redes sociales (0%) o mantener gastos de lujo.

Reacciones al estrés financiero: entre la planificación presupuestaria proactiva y la evasión

Cuando se enfrentan a presiones financieras, la mayoría de los encuestados españoles opta por estrategias de gestión prácticas y concretas. Una mayoría significativa de la muestra (52,2%) reacciona inmediatamente revisando su presupuesto y ajustando sus hábitos de gasto. Esta marcada preferencia por una gestión proactiva subraya una profunda implicación en la propia situación financiera.

Otras respuestas notables incluyen gastar dinero en cosas que les hacen felices (como compras compulsivas o comida favorita) con el 12,2%, lo que indica un preocupante mecanismo de afrontamiento basado en el consumo, que puede perpetuar el ciclo de estrés. El recurso al apoyo emocional hablando con alguien de confianza se sitúa en el 9,6%, mientras que la búsqueda activa de formas de ganar más dinero es elegida por el 7,8%.

La baja tasa de apoyo profesional

Fundamentalmente, los datos destacan una importante laguna en la búsqueda de ayuda profesional. Solo una minoría de los encuestados, el 1,7%, elige hablar con un psicólogo/a cuando está estresado por cuestiones financieras. Esta cifra es inferior incluso a la de la búsqueda activa de formas de ganar más dinero o el gasto impulsivo para sentirse mejor.

Esta falta de uso del apoyo profesional (1,7%) subraya un desafío crítico: a pesar de que las preocupaciones financieras son uno de los principales factores de estrés (como se ha visto anteriormente), el apoyo psicológico profesional es actualmente un mecanismo de coping muy infrautilizado para gestionar las repercusiones emocionales de la ansiedad financiera en España.

Proteger el bienestar mental: una perspectiva clínica sobre el estrés financiero

Desde un punto de vista clínico, la ansiedad financiera es más que un simple problema de presupuesto: es una profunda carga psicológica que puede influir en la regulación emocional, las funciones cognitivas y la estabilidad de las relaciones. La alta prevalencia del estrés financiero diario, confirmada en este informe, señala la necesidad de estrategias activas de salud mental para evitar que esta preocupación degenere en burnout, trastornos del estado de ánimo o evitación persistente.

Los datos revelan que muchas personas recurren a mecanismos de afrontamiento pasivos, como ignorar la situación (casi el 10%) o dedicarse a gastos emocionales (8,8%). Estas estrategias de evitación pueden proporcionar un alivio temporal, pero perpetúan un ciclo negativo que a menudo conduce a un aumento de la deuda y a un incremento de los sentimientos de vergüenza o fracaso.

Para promover la resiliencia mental contra la presión financiera, podemos centrarnos en tres principios fundamentales:

- Afrontar la evitación con conciencia: Para la parte significativa de la población (en particular los hombres, con un porcentaje del 15,1%) que ignora sus problemas financieros, el primer paso es pasar de la evitación basada en el miedo a un compromiso consciente. Al establecer una rutina para revisar las finanzas, aunque solo sean 15 minutos a la semana, podemos reemplazar la ansiedad vaga y abrumadora con hechos concretos. Este proceso de reestructuración cognitiva ayuda a reducir la sensación de impotencia, ya que solo podemos resolver los problemas que estamos dispuestos a afrontar directamente.

- Sustituir el gasto emocional: Recurrir a la "terapia de compras" para afrontar el estrés es una forma de automedicación. Desde la perspectiva clínica, es fundamental sustituir esta solución temporal por mecanismos de afrontamiento más sanos y no financieros. Esto podría implicar actividad física (una respuesta con una puntuación baja, del 2,4%), dedicarse a aficiones o practicar ejercicios de respiración profunda y de grounding. Aprender a tolerar las emociones difíciles sin recurrir al consumo es clave para romper el ciclo de la deuda.

- Buscar apoyo para la carga emocional: El dato de que solo el 2,80% de los encuestados recurre a un terapeuta cuando está estresado por cuestiones financieras es muy significativo. A menudo, las personas piensan que la terapia es solo para los "grandes" problemas o que un terapeuta no puede ayudar con los "problemas de dinero". Sin embargo, el apoyo profesional no se centra en sanear el presupuesto, sino en eliminar la vergüenza, el miedo y la desesperación generadas por la inseguridad financiera. Normalizar el recurso a la ayuda psicológica para la ansiedad financiera es esencial para garantizar que el estrés no erosione la autoestima y la estabilidad emocional del individuo. El bienestar financiero y el mental están indisolublemente ligados, y a menudo, para sanar uno es necesario abordar el otro.

Salvar la brecha entre el estrés financiero y el apoyo

Este análisis confirma que las preocupaciones financieras no son un problema marginal en Italia, sino una realidad cotidiana y generalizada para un amplio segmento de la población, a menudo a la par de las cuestiones laborales y relacionales como fuente primaria de estrés.

Los datos devuelven la imagen de una sociedad bajo presión. El estrés financiero está profundamente ligado al desempeño social, determinado más por la necesidad de mantener los elementos fundamentales del estilo de vida (vivienda, salario) que por los consumos visibles como la moda o la tecnología.

En cuanto al apoyo a la salud mental, los resultados evidencian una laguna crucial: a pesar de la alta frecuencia y la gravedad del estrés financiero, recurrir a la ayuda de un profesional sigue siendo muy raro, con solo el 1,7% que acude a un terapeuta. Esto sugiere que las repercusiones emocionales y psicológicas de los problemas financieros son en gran parte interiorizadas o abordadas mediante la evitación, destacando una clara oportunidad para vincular la ansiedad financiera con las intervenciones de apoyo al bienestar mental.