Principali evidenze:

- Quasi due terzi degli italiani (61,9%) soffrono di stress finanziario almeno una volta alla settimana, con quasi il 30% che riferisce ansia quotidiana.

- Le principali fonti di stress riguardano la vulnerabilità economica: spese impreviste (21,9%) e risparmi insufficienti (21,5%) sono i due fattori più frequentemente indicati.

- Lo stress è fortemente generazionale: gli under 30 sono significativamente più preoccupati per l'instabilità del reddito e dei risparmi, mentre gli over 60 sono più stressati dai costi imprevisti e dai debiti persistenti.

- Le donne sono più proattive nell'affrontare lo stress rivedendo il proprio budget (52,8%), mentre gli uomini sono quasi due volte più propensi a ignorare il problema il più a lungo possibile (15,1%).

- I principali fattori di stress risultano essere due indicatori economici fondamentali: alloggio (21,8%) e stipendio (20,6%).

- Solo il 2,80% degli intervistati riferisce di aver parlato con un terapeuta per gestire lo stress legato al denaro e alle spese, evidenziando una forte discrepanza tra la gravità dell'ansia e l'utilizzo di un supporto professionale per la salute mentale.

La stabilità finanziaria è un pilastro fondamentale del benessere, ma per molti la gestione costante del denaro, dei debiti e dei risparmi è diventata una fonte significativa di stress. In un contesto di persistenti preoccupazioni relative al costo della vita e alla precarietà lavorativa, questo report, basato su una nuova indagine condotta da Unobravo, esplora l'impatto psicologico delle pressioni finanziarie sulla popolazione italiana. Indaghiamo con quale frequenza si manifesta l'ansia legata al denaro, quali fattori strutturali e sociali specifici determinano questo stress e, soprattutto, come gli individui affrontano, o non riescono ad affrontare, questi oneri.

I dati mirano a mettere in luce le ansie sottostanti che spesso rimangono inesplorate e a individuare le opportunità per offrire un sostegno realmente significativo.

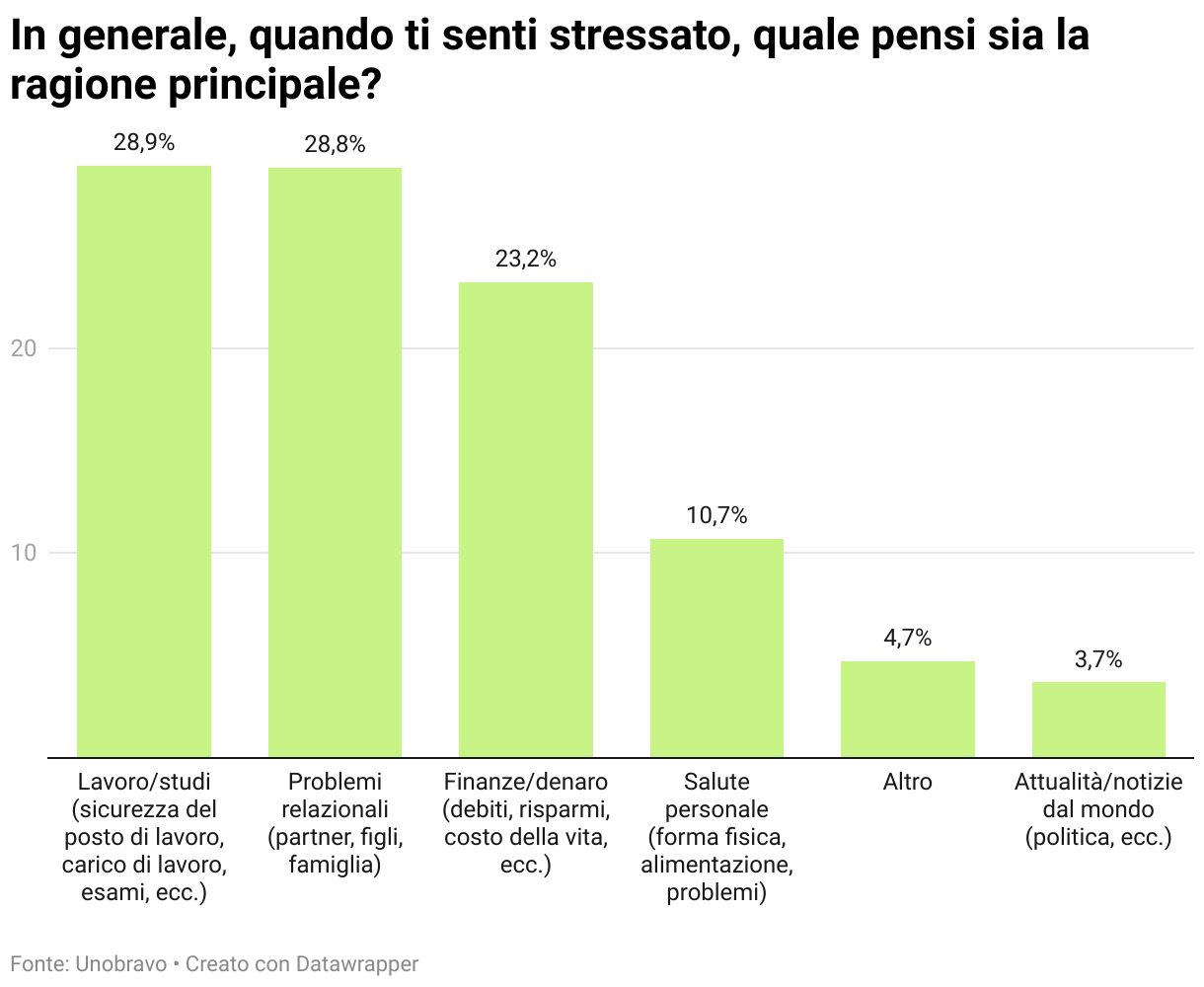

Le preoccupazioni finanziarie sono la terza causa di stress in Italia

Per comprendere appieno l’impatto delle preoccupazioni finanziarie, è essenziale collocarle all’interno del quadro più ampio delle fonti comuni di stress. I dati indicano che le questioni economiche rappresentano una delle principali cause di stress, insieme alle preoccupazioni di tipo professionale e relazionale.

I due principali fattori che contribuiscono allo stress generale sono quasi equamente bilanciati: lavoro/studio (che comprende la sicurezza del posto di lavoro, il carico di lavoro e le pressioni accademiche) con il 28,90% e problemi relazionali (che coinvolgono partner, figli e famiglia) con il 28,80%. Questi dati suggeriscono che le pressioni nella vita professionale e le relazioni personali sono le cause più frequenti di ansia per gli italiani in generale.

Finanze e denaro compresi (debiti, risparmi e costo della vita) seguono da vicino come terzo fattore principale, citato dal 23,20% degli intervistati. Sebbene leggermente inferiore rispetto al lavoro o alle relazioni, questa percentuale conferma che lo stress finanziario rappresenta un peso sostanziale e indipendente sul benessere mentale di quasi un quarto della popolazione.

ltri fattori, come la salute personale (10,70%) e l'attualità/le notizie dal mondo (3,70%), sono citati meno frequentemente come fattori di stress primari. La vicinanza dello stress finanziario allo stress relazionale e lavorativo suggerisce che le preoccupazioni economiche sono profondamente integrate nei pilastri fondamentali della vita italiana: famiglia, carriera e sicurezza di base. I risultati implicano che per affrontare efficacemente lo stress è necessario occuparsi non solo dell'alfabetizzazione finanziaria e del sostegno economico, ma anche delle dinamiche sul posto di lavoro e delle aspettative sociali che amplificano l'instabilità finanziaria.

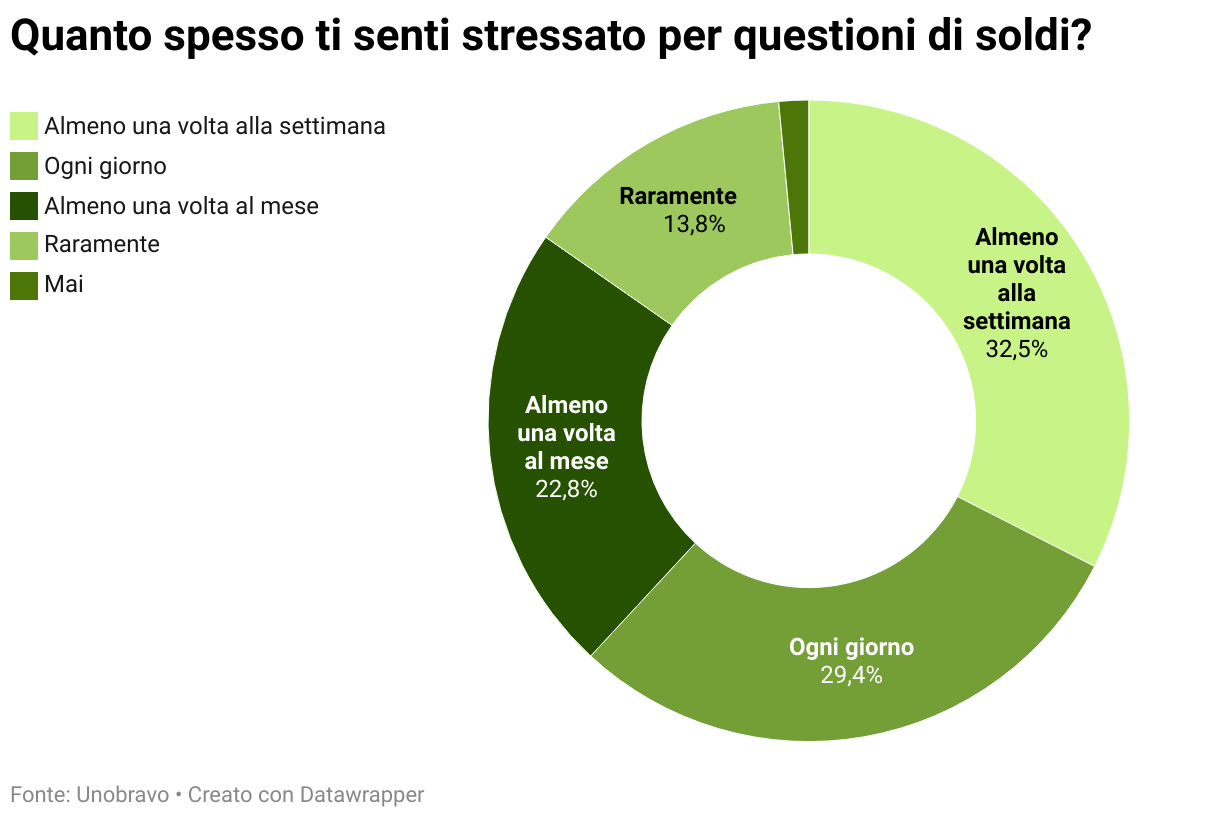

Frequenza dello stress finanziario: un’esperienza che si ripete ogni settimana

Il nostro rapporto rivela che le preoccupazioni finanziarie sono una fonte costante e significativa di ansia per la maggior parte degli italiani. Combinando i dati, emerge che quasi due terzi degli intervistati (61,9%) dichiara di provare stress per questioni finanziarie almeno una volta alla settimana.

È fondamentale sottolineare che quasi il 30% (29,4%) del campione indica che lo stress finanziario è un evento quotidiano. Questa percentuale elevata potrebbe suggerire che, per una parte consistente della popolazione, le preoccupazioni relative al reddito, al debito o alla stabilità finanziaria si traducono in una fonte costante e pervasiva di ansia, che può influire sul benessere mentale generale e sulla concentrazione. Al contrario, solo una piccola parte del campione (1,5%) dichiara di non aver mai sperimentato stress finanziario.

Un'analisi più approfondita della frequenza quotidiana dello stress suggerisce una possibile disparità di genere. I risultati indicano che il 31,4% delle donne si sente stressato ogni giorno per questioni di denaro, rispetto al 23,1% degli uomini. Questa differenza di 8,3 punti percentuali potrebbe indicare che le donne sono esposte in misura sproporzionata alle pressioni immediate e quotidiane legate alla gestione delle finanze, un dato che potrebbe collegarsi ai divari esistenti in termini di reddito e di ricchezza accumulata osservati nell’economia italiana in generale.

Disparità geografiche: punti caldi regionali ed esperienza degli espatriati

I livelli di stress finanziario mostrano notevoli variazioni sul territorio italiano, suggerendo che le condizioni economiche locali o i fattori socio-culturali possono intensificare l'ansia. Mentre la media nazionale dello stress finanziario quotidiano è pari a circa il 29,4%, alcune regioni registrano tassi significativamente più elevati. L'Umbria è in testa alla classifica con il 45,5% dei residenti che dichiara di soffrire di stress finanziario quotidiano, seguita dal Friuli-Venezia Giulia con il 40%.

Questo posizionamento elevato delle regioni dell'Italia centrale (Umbria) e nord-orientale (Friuli-Venezia Giulia) suggerisce che la vulnerabilità finanziaria non è limitata a una sola area geografica tradizionale, ma è probabilmente legata a specifici cambiamenti economici locali. Anche le regioni insulari e meridionali, tra cui Sicilia, Sardegna e Puglia, mostrano percentuali di stress giornaliero elevate, tutte superiori al 38%.

Fattori di stress in patria e all'estero

Il confronto tra gli italiani residenti in Italia e quelli che vivono all’estero evidenzia importanti differenze strutturali nelle fonti di stress:

- Livelli complessivi di stress finanziario più elevati tra gli italiani residenti in patria gli italiani residenti nel Paese sono significativamente più esposti allo stress finanziario. Il 30,3% dei residenti in Italia riferisce di soffrire quotidianamente di stress finanziario, rispetto al solo 17,6% di quelli all'estero. Analogamente, un numero maggiore di residenti in Italia cita le finanze/il denaro come principale fattore di stress in generale (23,7% contro il 16,2% all'estero). Ciò potrebbe indicare una maggiore fiducia o stabilità economica per gli italiani che hanno cercato opportunità in altri paesi.

- Differenze nelle pressioni sociali e lavorative: anche i costi sociali specifici che generano ansia variano a seconda dell'area geografica. Lo stress legato al costo totale delle vacanze, in particolare quelle natalizie, è citato molto più frequentemente da chi vive in Italia (18,3% contro l'8,1% all'estero), il che potrebbe evidenziare le intense aspettative culturali e familiari in materia di spesa all'interno del paese. Al contrario, chi vive all'estero trova molto più stressante il costo economico delle vacanze/gite nel fine settimana (29,7% contro il 19,3%), il che potrebbe riflettere il costo più elevato associato ai viaggi internazionali o l'aspettativa sociale di vacanze frequenti ed esotiche. Inoltre, le pressioni legate al lavoro/studio sono citate come causa generale di stress più spesso da chi vive all'estero (35,1% contro il 28,4%), il che suggerisce che le esigenze professionali potrebbero essere più elevate negli ambienti di lavoro degli espatriati.

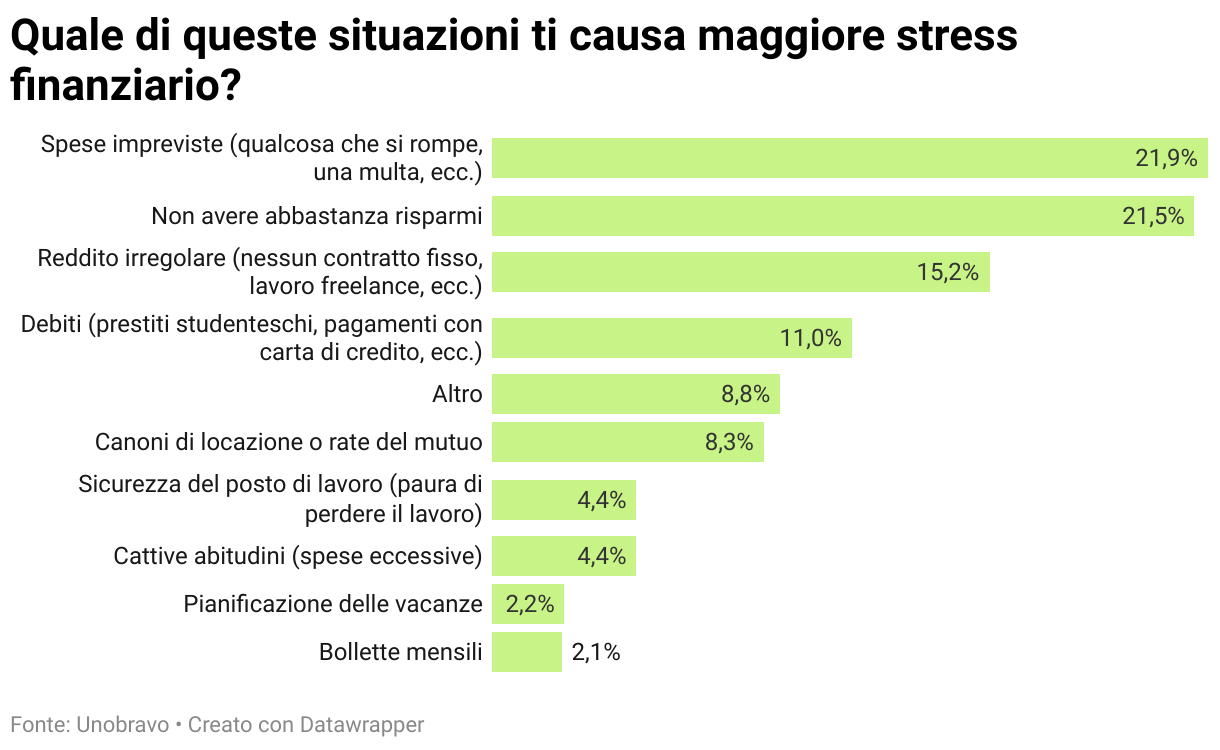

Principali fattori di ansia finanziaria: costi imprevisti e risparmi insufficienti

Esaminando i fattori specifici che determinano lo stress finanziario, i dati mostrano che le preoccupazioni legate alla stabilità economica e alla preparazione alle emergenze rappresentano i fattori predominanti per gli italiani. Le due cause principali dello stress finanziario sono le spese impreviste (ad esempio, guasti, multe, ecc.) con il 21,9% e il non avere risparmi sufficienti con il 21,5%. Insieme, queste preoccupazioni immediate e preparatorie rappresentano oltre il 43% delle fonti di stress citate.

Il terzo fattore più significativo è il reddito irregolare (15,2%), spesso associato a contratti non fissi o lavoro freelance. Ciò suggerisce che la stabilità e la prevedibilità dell'occupazione rimangono una sfida fondamentale, alimentando l'ansia finanziaria generale.

L'elenco prosegue con pressioni strutturali quali il debito (11%) e i costi abitativi come l'affitto o il mutuo (8,3%). Altri fattori, tra cui la sicurezza del posto di lavoro, le cattive abitudini di spesa e le bollette mensili, rimangono più in basso nella lista, indicando che il principale fattore di stress non è tanto la gestione regolare dei costi fissi, quanto piuttosto la vulnerabilità alla volatilità (costi imprevisti) e la percezione di una mancanza di una rete di sicurezza finanziaria (risparmi insufficienti).

Differenze generazionali nelle fonti di stress

È evidente un divario generazionale nei tipi specifici di stress vissuti, che riflette le diverse fasi della vita e le priorità finanziarie:

- I giovani si concentrano sulla costruzione della stabilità: gli intervistati sotto i 30 anni riferiscono di essere fortemente stressati da questioni fondamentali di stabilità. Sono maggiormente colpiti dall'insufficienza dei risparmi (26,2%), un tasso significativamente più alto rispetto a quello degli over 60 (10,6%). Inoltre, lo stress causato dall'imprevedibilità del reddito (21,1%) è quasi cinque volte superiore per questa fascia d'età rispetto agli over 60 (4,3%). Ciò suggerisce che i lavoratori più giovani si trovano ad affrontare sfide strutturali nella costruzione di basi finanziarie solide all’interno di un mercato del lavoro fluttuante.

- Le generazioni più anziane devono affrontare costi immediati e debiti: al contrario, gli over 60 riferiscono che le spese impreviste sono il loro principale fattore di stress (36,2%), una divergenza significativa rispetto al gruppo degli under 30 (14,4%). Ciò potrebbe indicare che gli italiani più anziani, che probabilmente vivono con redditi fissi, sono più vulnerabili a spese improvvise e ingenti. Inoltre, il debito rimane una preoccupazione significativa per le fasce di età più anziane.; gli intervistati di età superiore ai 45 anni citano lo stress legato al debito con percentuali comprese tra il 16,9% (45-60 anni) e il 19,1% (oltre i 60 anni), rispetto al solo 7% di quelli sotto i 30 anni. Ciò potrebbe suggerire che l'onere degli impegni finanziari a lungo termine, come i mutui o i debiti accumulati, persiste fino all'età pensionabile.

Il costo della connessione: pressioni sociali e vulnerabilità finanziaria

Lo stress finanziario va oltre il bilancio familiare e influisce sulla vita sociale, dove i costi associati alle attività comunitarie possono creare notevole ansia. Alla domanda su quale evento sociale causi maggiore stress finanziario, la percentuale più alta di intervistati cita le cene o le uscite regolari (25,8%), seguite dalla categoria "Altro" (25,8%). Questo dato indica che le spese ricorrenti associate alla vita sociale rappresentano una delle principali fonti di stress finanziario, probabilmente per il loro effetto cumulativo nel tempo.

A seguire, le vacanze o i viaggi nel fine settimana (20%) rappresentano la seconda fonte più importante di stress finanziario sociale. Sebbene meno frequenti, queste spese più consistenti possono rappresentare un ostacolo significativo, indicando l'alto valore attribuito al tempo libero e ai viaggi. Eventi più formali o obbligatori, come partecipare a matrimoni (11,3%) e compleanni o altre celebrazioni (10,8%), causano stress a un gruppo più piccolo, ma comunque significativo. Al contrario, lo stress legato agli eventi sociali e scolastici dei figli, così come agli appuntamenti e alla socializzazione sul lavoro, rimane relativamente basso, suggerendo che la maggior parte dell'ansia è generata dalla spesa discrezionale per il tempo libero.

Meccanismi di coping e pressioni di spesa legata al genere

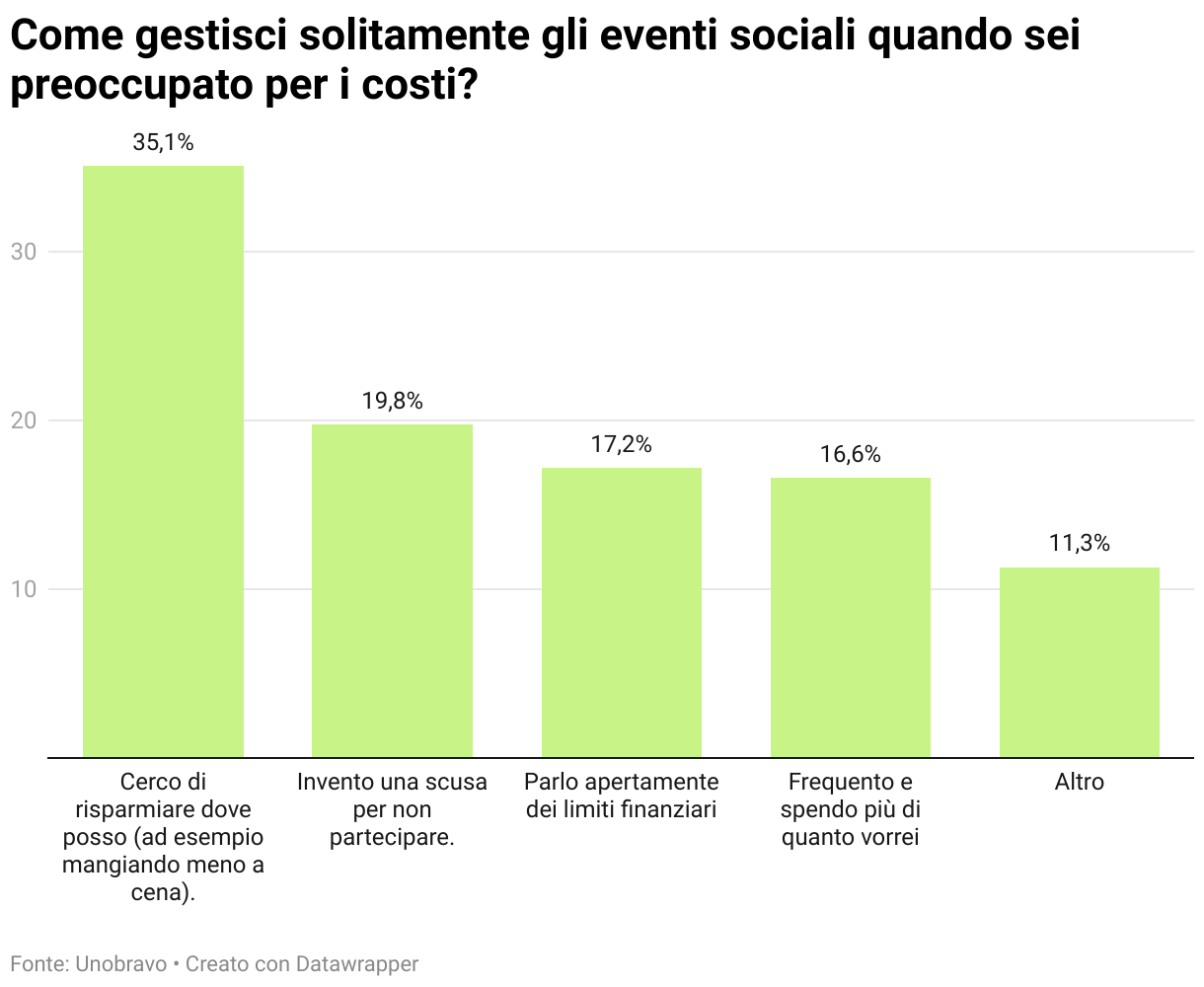

Di fronte alla pressione sociale che li spinge a spendere, i lavoratori italiani ricorrono a vari meccanismi di difesa, spesso privilegiando la partecipazione all'evento rispetto alla prudenza finanziaria. La strategia più comune è quella di cercare di risparmiare dove possibile durante l'evento (ad esempio, ordinando meno a cena), come riferito dal 35,1% degli intervistati. Ciò indica il desiderio di partecipare cercando al contempo di contenere i costi in modo discreto.

Tuttavia, una parte significativa delle persone ricorre all'evitamento totale della situazione: il 19,8% dichiara di inventare una scusa per non partecipare. Questo evitamento evidenzia il peso emotivo e il potenziale isolamento sociale che la pressione finanziaria può causare. È incoraggiante che il 17,2% dichiari di sentirsi abbastanza a proprio agio da parlare apertamente dei propri limiti finanziari, il che suggerisce una crescente accettazione della trasparenza finanziaria in alcuni circoli sociali.

È allarmante che il 16,6% ammette di partecipare e spendere più di quanto vorrebbe, il che è una forma di spesa eccessiva passiva per mantenere la propria posizione sociale. Questa tendenza è significativamente più pronunciata tra gli uomini: il 21,1% degli uomini dichiara di spendere troppo per mantenere le apparenze, rispetto al 14,9% delle donne. Ciò suggerisce che gli uomini possano sperimentare una pressione sociale o culturale più intensa a dimostrare le proprie capacità finanziarie nei contesti sociali, con un conseguente rischio più elevato di indebitamento discrezionale e di rimpianti finanziari.

Il peso finanziario dello stile di vita e delle aspirazioni sociali

Oltre ai costi imprevisti e all'insicurezza generale, una parte significativa dello stress finanziario è radicata nella pressione sociale di raggiungere determinati traguardi di stile di vita e indicatori di successo. I dati rivelano che le pressioni legate allo stile di vita che generano maggiore ansia riguardano soprattutto lo status economico di base e il sostentamento della famiglia.

Le due pressioni esplicite principali sono molto vicine: l'alloggio (acquistare una casa o vivere in una zona piacevole) con il 21,80% e lo stipendio (avere un lavoro ben retribuito) con il 20,60%. Ciò suggerisce che l'ansia legata alla stabilità economica di base e alla convalida esterna del successo professionale rappresenta oltre il 42% dello stress totale generato dalle aspettative di stile di vita.

La terza area significativa è la genitorialità (11,60%), dove lo stress è specificamente legato alla percezione della necessità di fornire le migliori opportunità, regali e attività ai figli. Ciò evidenzia l'aspetto intergenerazionale della pressione finanziaria, dove le preoccupazioni si spostano dai risultati personali all'eredità familiare.

È interessante notare che la categoria "Altro" rappresenta la percentuale più alta (23,70%), il che potrebbe riflettere una vasta gamma di preoccupazioni di nicchia o altamente individualizzate non contemplate nell'elenco prestabilito. Nel frattempo, le pressioni legate al consumismo più visibile e discrezionale, come i viaggi (9,10%), la moda (4,30%) e la tecnologia (1,70%), si collocano molto più in basso. Questo dato suggerisce che, per la maggioranza degli intervistati, lo stress sia maggiormente legato alla necessità di garantire i bisogni economici di base, piuttosto che alla pressione di apparire sui social media o di sostenere spese per beni di lusso.

Reazioni allo stress finanziario: tra budgeting proattivo ed evitamento

Quando si trovano ad affrontare pressioni finanziarie, la maggior parte degli intervistati italiani sceglie strategie di gestione pratiche e concrete. Una maggioranza significativa del campione (50%) reagisce immediatamente rivedendo il proprio budget e modificando le proprie abitudini di spesa. Questa preferenza per una gestione proattiva sottolinea un profondo coinvolgimento nella propria situazione finanziaria. Altre risposte degne di nota includono la ricerca attiva di modi per guadagnare di più (10,70%) e il ricorso al sostegno emotivo parlando con qualcuno che conoscono e di cui si fidano (10,30%).

Tuttavia, i risultati rivelano una notevole differenza di genere in queste reazioni iniziali. Le donne sono significativamente più propense a impegnarsi in una gestione proattiva del budget (52,8%) rispetto agli uomini (41,8%). Al contrario, gli uomini sono quasi due volte più propensi a ricorrere all'evitamento (15,1%), affermando che "di solito ignorano la situazione il più a lungo possibile" rispetto all'8,0% delle donne. Inoltre, una percentuale minore ma preoccupante (8,80%) ricorre a spese che li rendono felici (ad esempio, lo shopping terapeutico), indicando un circolo vizioso di consumi potenzialmente dannoso e causato dallo stress.

Il basso tasso di supporto professionale

Fondamentalmente, in linea con l'attenzione di Unobravo, i dati evidenziano una significativa lacuna nella ricerca di un aiuto professionale. Solo una piccolissima minoranza degli intervistati, il 2,80%, sceglie di parlare con un terapeuta quando è stressata per questioni finanziarie. Questa percentuale è inferiore persino a quella relativa all'esercizio fisico (2,40%) e evidenzia una sfida critica: nonostante le preoccupazioni finanziarie siano uno dei principali fattori di stress (come visto in precedenza), il supporto psicologico professionale è attualmente un meccanismo di coping altamente sottoutilizzato per gestire le ricadute emotive dell'ansia finanziaria.

Proteggere il proprio benessere mentale: una prospettiva clinica sullo stress finanziario

Da un punto di vista clinico, l'ansia finanziaria è più di un semplice problema di bilancio: è un profondo peso psicologico che influisce sulla regolazione emotiva, sulle funzioni cognitive e sulla stabilità delle relazioni. L'elevata prevalenza dello stress finanziario quotidiano, confermata in questo rapporto, segnala la necessità di strategie attive di salute mentale per evitare che questa preoccupazione degeneri in burnout, disturbi dell'umore o evitamento persistente.

I dati rivelano che molte persone ricorrono a meccanismi di coping passivi, come ignorare la situazione (quasi il 10%) o dedicarsi a spese emotive (8,8%). Queste strategie di evitamento forniscono un sollievo temporaneo, ma perpetuano un ciclo negativo, che spesso porta ad un aumento del debito e ad un accrescimento dei sentimenti di vergogna o fallimento.

Per promuovere la resilienza mentale contro la pressione finanziaria, possiamo concentrarci su tre principi fondamentali:

- Affrontare l'evitamento con la consapevolezza: per la parte significativa della popolazione (in particolare gli uomini, con una percentuale del 15,1%) che ignora i propri problemi finanziari, il primo passo è passare dall'evitamento basato sulla paura a un impegno consapevole. Stabilendo una routine per controllare le proprie finanze, anche solo 15 minuti alla settimana, possiamo sostituire l'ansia vaga e opprimente con fatti concreti. Questo processo di ristrutturazione cognitiva aiuta a ridurre la sensazione di impotenza, poiché possiamo risolvere solo i problemi che siamo disposti ad affrontare direttamente.

- Sostituire la spesa emotiva: ricorrere alla "terapia dello shopping" per affrontare lo stress è una forma di automedicazione. Dal punto di vista clinico, è fondamentale sostituire questa soluzione temporanea con meccanismi di coping più sani e non finanziari. Ciò potrebbe comportare attività fisica (una risposta con un punteggio basso, pari al 2,4%), dedicarsi a hobby o praticare esercizi di respirazione profonda e di grounding. Imparare a tollerare le emozioni difficili senza ricorrere al consumo è fondamentale per rompere il ciclo del debito.

- Cercare sostegno per il peso emotivo: il dato secondo cui solo il 2,80% degli intervistati si rivolge a un terapeuta quando è stressato per questioni finanziarie è molto significativo. Spesso le persone pensano che la terapia sia riservata solo ai "grandi" problemi o che un terapeuta non possa aiutare con i "problemi di denaro". Tuttavia, il supporto professionale non si concentra sul risanamento del bilancio, ma sull'eliminazione della vergogna, della paura e della disperazione generate dall'insicurezza finanziaria. Normalizzare il ricorso all'aiuto psicologico per l'ansia finanziaria è essenziale per garantire che lo stress non eroda l'autostima e la stabilità emotiva dell'individuo. Il benessere finanziario e quello mentale sono indissolubilmente legati e spesso per curare l'uno è necessario affrontare l'altro.

Colmare il divario tra stress finanziario e sostegno

Questa analisi conferma che le preoccupazioni finanziarie non sono un problema marginale in Italia, ma una realtà quotidiana e diffusa per un ampio segmento della popolazione, spesso al pari delle questioni lavorative e relazionali come fonte primaria di stress.

I dati restituiscono l’immagine di una società sotto pressione, con divisioni marcate per generazione e genere. I giovani italiani risultano maggiormente stressati dagli ostacoli strutturali legati alla costruzione dei risparmi e alla ricerca di un reddito stabile, mentre le generazioni più anziane sono più preoccupate dalla gestione dei costi imprevisti e dei debiti a lungo termine. Un dato comportamentale chiave è la significativa disparità di genere nei meccanismi di coping, dove le donne affrontano generalmente lo stress in modo proattivo attraverso la pianificazione del budget (52,8%), mentre gli uomini tendono maggiormente a ignorare completamente la situazione (15,1%). Inoltre, lo stress finanziario è profondamente legato alle prestazioni sociali, determinato più dalla necessità di mantenere gli elementi fondamentali dello stile di vita (alloggio, stipendio) che dai consumi visibili come la moda o la tecnologia.

Per quanto riguarda il supporto alla salute mentale, i risultati evidenziano una lacuna cruciale: nonostante l'alta frequenza e la gravità dello stress finanziario, ricorrere all'aiuto di un professionista rimane molto raro, con solo il 2,80% che si rivolge a un terapeuta. Ciò suggerisce che le ricadute emotive e psicologiche dei problemi finanziari siano in larga parte interiorizzate o affrontate tramite l’evitamento, evidenziando una chiara opportunità per collegare l’ansia finanziaria agli interventi di supporto al benessere mentale.